나에게 가장 유리한 대출상환 방식은?

집을 살 때 대출을 받잖아요. 빚 없이 살 능력이 되어도 꼭 대출을 받아서 더 좋은 집을 사야 한다고 생각해요. 그래서 집 살때 대출은 필수라고 생각합니다.

대출을 받을 때 수많은 서류를 준비하고 수많은 사인을 하게 되지요. 대출 상담사들이 대출상환 방식에 대해 아주 살짝 설명을 해 주긴 하는데요. 처음 들었을 때 잘 모르겠더라고요. 수많은 사인을 하며 아주 잠시 잠시만 고민하다 한 가지 방법을 선택하고 집으로 돌아왔는데 다시 한번 살펴보았어요..

네이버 대출 계산기를 두드려 보면 되지만 상환 방법 세 가지 중 뭘 눌러야 될지 몰라 망설였던 기억이 나네요~

1. 만기일시상환방식

당장 이자 부담이 적지만 이자가 가장 많아요. 매달 이자만 계속 갚고 있다가 만기 때 원금을 갚는 방식입니다. 1억 원을 10년간 빌렸을 때 3%의 이자라면 매달 25만 원씩의 이자만 계속 내다가 10년 뒤 원금 1억 원을 한꺼번에 상환하는 거예요. 상환 계획이 확실할 때 이용하는 것이 좋지만 전체 이자액을 생각한다면 이자 부담이 가장 많은 방식입니다. 한 달 이자 금액 25만 원만 부담하면 되지만 총 이자 금액이 가장 많은 3,000만 원으로 가장 많아요.

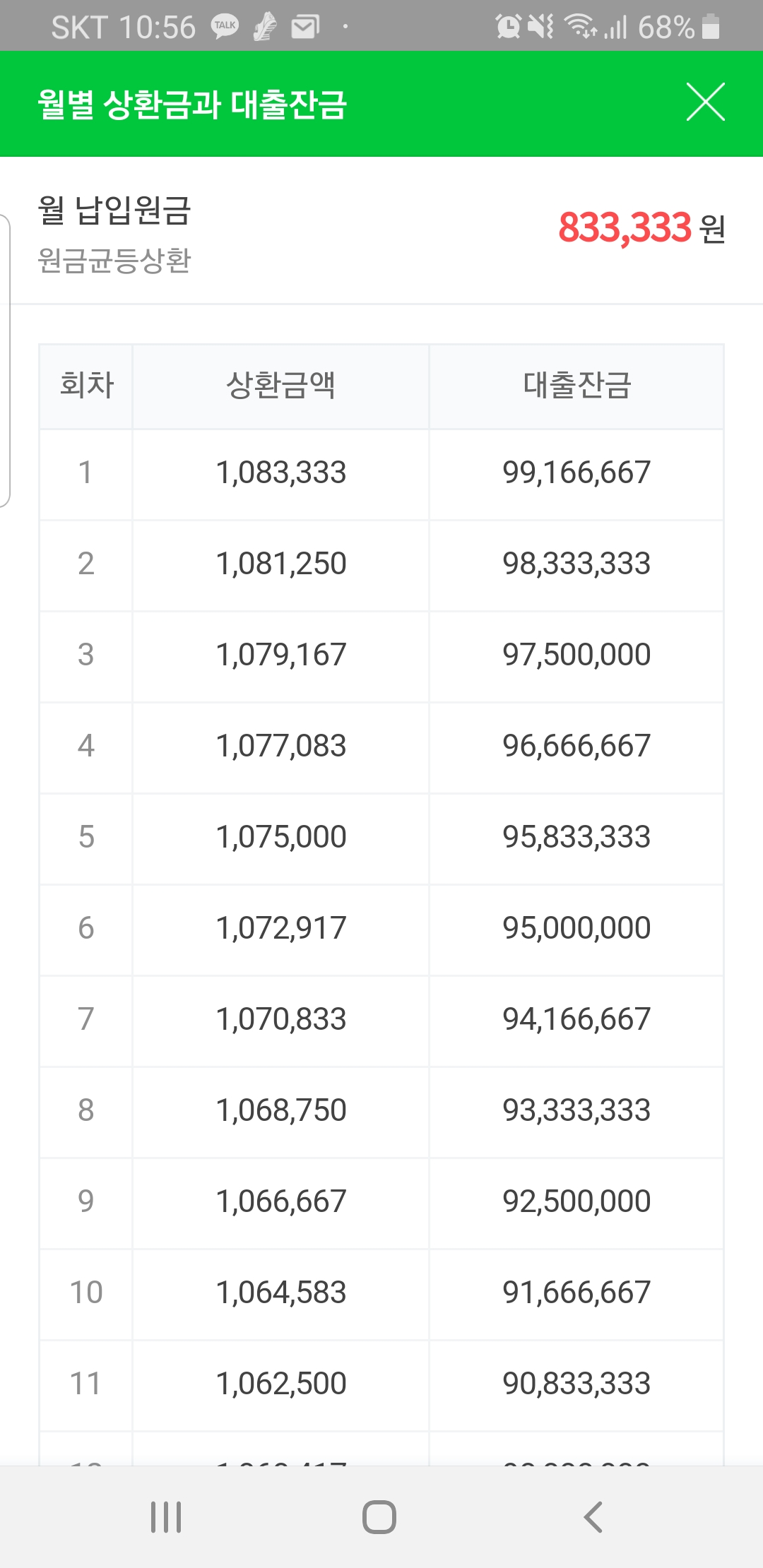

2. 원금균등상환방식

이자는 적지만 초기 부담이 큽니다. 원금을 대출 기간 동안 똑같이 나눠 갚고 거기에 남아 있는 대출금의 이자를 더해서 갚는 방식입니다. 초기에 대출금이 많으니 이자가 클 것이고 따라서 초기에 부담이 커집니다. 시간이 지날수록 이자가 줄어서 뒤로 갈수록 부담이 적어집니다. 전체 이자로 따지자면 이자 부담이 가장 적은 방식입니다. 1억 원을 3% 10년을 빌린다면 월 납입 원금 833,333원+이자를 더해 한 달 1,083,000원쯤 됩니다.

3. 원리금 균등상환방식

매달 내가 내는 원금과 이자를 합쳐서 같은 금액을 매달 갚는 방식입니다. 1억 원을 3% 10년간 빌린다면 월 965,607원을 똑같이 갚는 방식입니다.

결론!! 이자가 큰 순서대로 말하자면

만기 일시상환> 원리금 균등상환> 원금균등상환인데

현재 지금 정책에서 집 살 때 만기일시상환은 할 수 없고요. 결국 원리금 균등상환이냐? 원금균등상환이냐? 의 둘 중 선택이었어요.

집집마다 매달 가계 운영 상황에 따라 결정하면 되겠지만 저는 원리금 균등상환을 선택하고 왔네요. 매달 들어가는 돈이 일정하고, 매달 들어가는 금액이 더 적어 부담이 덜하고, 여유가 생기면 중도상환을 하겠다는 목표를 세우고 선택하고 왔는데 그게 잘 될지는 모르겠습니다. (사실 갚지 말고 다른 곳에 투자하라고 배우긴 했습니다. )

'이자를 최대한 덜 내고 초반에 힘들더라도 허리띠 졸라매고 갚아보겠어' 하시면 원금균등상환방식을 선택하시면 됩니다.

대출 금리를 최대한 싸게 해서 대출을 잘 일으키는 것도 중요하지만, 계획에 따라 대출을 잘 상환하는 것도 아주 중요하지요. 모두 대출받으러 가시기 전 대출상환방식에 대해 미리 알고 가셔요~

'행복한 부자로 살기(재테크)' 카테고리의 다른 글

| 공무원 후생복지 혜택, 임신, 출산 축하용품 지원 (12) | 2020.04.07 |

|---|---|

| 청년, 신혼부부 등 생애주기별 주택자금 대출 금리비교 (10) | 2020.04.06 |

| 2020년 장학금 복권기금 꿈사다리 장학생 선발 안내 (22) | 2020.03.31 |

| 아파트 등기비용 위택스로 카드 납부하기 (30) | 2020.03.30 |

| 공무원 추가대출, 농협 올원직장인대출 (16) | 2020.03.27 |

댓글